元利均等と元金均等って言葉は何となく理解していましたが、いざしっかりと説明して!と言われたときに、意外とちゃんと理解していなくて焦った・・・。

どーも、Ponchaです(‘ω’)

住宅購入をする際、多くの方が住宅ローンを利用します!

住宅ローンの返済方法には、大きく分けて下記の2パターンあります。

・元利均等返済

・元金均等返済

ただ、それぞれどう違うのか。

説明してと言われてもいまいちわからないですよね・・。

不動産業界で働いている人でも、何となく理解しているけど、ちゃんと説明できる人って意外と少ないんです!

なぜなら、多くの場合が元利均等返済で進めるからです!

ということで今回は、

住宅ローン 返済方法 元利均等と元金均等の違いとは?~どちらのほうが良い?~

というテーマでお話ししたいと思います!

入り口としては元利均等返済を勧められますが、人によっては元金均等の返済のほうが良い場合もあります!

しっかりと理解をして、どちらの返済方法が良いか判断できるようにしましょう!

関連記事はこちら!

不動産購入にかかる諸経費って?~物件価格以外にも意外と費用が掛かる~

住宅購入時の手付金って!?~手付金は住宅ローンに組み込める?~

リフォーム・リノベーションの諸経費って必要!?~工事でかかる諸経費って何?~

不動産購入後のリノベーション、スケルトンって何!?~スケルトンのメリットデメリット~

中古住宅購入 リノベーション済物件って実はお得!?~買取再販物件の裏事情~

★住まいに関するお悩み、無料で相談できます!★

近年情報にあふれています!

どの業界では営業トークが多く、正しい情報を見極めるのが難しいです・・。

プロの第三者目線で、リフォーム・新築・不動産に関するお悩みにアドバイス します!

💡 こんなご相談を受け付けています!

✔ 賃貸のお部屋探しを手伝ってほしい

✔ 購入物件の探し方や資金計画を知りたい

✔ 物件探しのコンサルを受けたい

✔ この物件を買って大丈夫?第三者の意見を聞きたい

✔ リフォームの見積もりが適正かチェックしたい

✔ リフォームのプランを考えながら物件を探したい

また、気軽にLINEにてやり取りしたい方は、下記より簡単に登録できます!

LINE公式アカウント:ID検索は⇒@ 549ktzrsでponcha.j

下記よりも登録できます(‘ω’)

![]()

目次

そもそも住宅ローンの返済方法って!?

住宅ローンを返済していく際、大きく分けて二つの方法があります!

・元利均等返済

・元金均等返済

です!

ただそもそも、住宅ローンの返済方法ってまず何なのか?

って思う方も多いはず。

というのも、住宅ローンの返済において、上記の返済方法について細かく説明できる人が意外と少ないんです!

ほとんどの場合が、元利均等返済をアナウンスされ、そのままローン契約(金消契約)に進みます。

この辺について説明する前に、返済方法である

・元利均等返済

・元金均等返済

について、ご説明をしたいと思います!

元利均等と元金均等とは!?

返済方法である元利均等と元金均等の違いは何があるのでしょうか?

用語は聞いたことあるけど、どっちがどっちだっけ・・。

という方のために、すごくざっくり伝えると

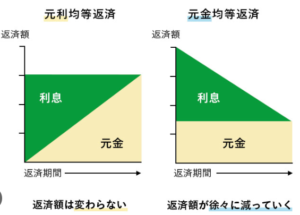

・元利均等返済 ⇒ 毎月の返済がずっと一定

・元金均等返済 ⇒ 最初に少し多く払い徐々に返済額が減っていく

というものです!

もう少しそれぞれの特徴をまとめてみました!

元利均等返済とは?

元利均等返済は、毎月の返済額が一定になる返済方法です。

元金と利息を合わせた金額が毎月同じなので、支出が安定します。

特徴

- 毎月の返済額が一定。

- 初期の返済額では利息の割合が多い。

メリット

- 家計管理が簡単: 支出額が固定されているので、収入の範囲内で無理なく計画を立てられます。

- 収入が安定している家庭に最適: 毎月一定額を支払える収入がある人にはピッタリです。

デメリット

- 総返済額が多くなる: 初期の段階で利息の割合が高いため、元金が減るペースが遅いです。

- 金利の影響を受けやすい: 変動金利型では、金利が上昇した場合に返済負担が増える可能性があります。

元金均等返済とは?

元金均等返済は、元金を均等に分割して返済する方法です。

それに利息を加えた金額を毎月支払うため、

初期の返済額が多く、

時間が経つにつれて減少していきます。

特徴

- 毎月の返済額は徐々に減少。

- 初期の返済負担が大きい。

メリット

- 総返済額が少ない: 初期に元金を多く返済することで、利息の負担を軽減できます。

- 元金が早く減る: 元金が減るスピードが早いため、心理的な安心感が得られます。

デメリット

- 初期の負担が大きい: 初期の返済額が多いため、収入に余裕がないと厳しい場合があります。

- 計画性が求められる: 初期の高額な返済を見越した資金計画が必要です。

多くの場合は、元利均等返済をアナウンスされる?

ここまで説明して何となくですが、

元利均等返済:毎月の返済額が一定になることで、安定した家計管理を可能!

収入が安定している人や、返済初期の負担を軽減したい人には元利均等返済が向いています。

元金均等返済:元金を早く減らし、総返済額を抑えたい方向けの方法!

初期に多く返済できる余裕がある人には元金均等返済が適しています。

といった感じで、それぞれの違いは何となく理解できたかと思います1

ちなみに、住宅ローンの返済方法の多くは、まず

元利均等返済

を勧められます。

というより、元利均等返済の返済方法メインでの説明になります!

これは、資金計画を説明するうえで、元利均等返済のほうが計算がしやすく、お客さんも理解がしやすいからです!

そのほかにも、実は注意すべきポイントがあるんです!

元金均等返済が利用できない銀行がある!?

銀行さんによっては、元金均等返済が利用できず、元利均等返済のみの場合があります!

代表的なところでいうと、

・ソニー銀行

・SBI新生銀行

・auじぶん銀行

といったネット銀行系は比較的元金均等返済が利用できないことが多いです。

ちなみに、ネット銀行でも住信SBIネットは利用可能です!

また、都市銀行や地方銀行のほとんどは、どちらも選択が可能です!

このように、元金均等返済の取り扱いができない銀行があったりするので、住宅ローンの返済について説明をする際、

ややこしくなってしまうので、いったん元利均等返済で説明する!

という感じになります!

元利均等のほうが、銀行としても利息を多くもらえる?

ちなみにですが、銀行としても

元利均等 > 元金均等

上記のような感じで、元利均等返済のほうが多く利息を払ってもらえるため、

できる限り多くの利息を得られる元利均等を勧める

といわれています。

が、後程説明しますが、銀行さんは正直そんな微々たる部分を気にしてはいません。

元利均等でも、元金均等でも正直どちらでもいいのですが、

お客さんは返済方法だけでなく、

・決済までの流れ

・金利

・団体信用生命保険のオプション

・ローン契約

・その他手続きなど

考えることがかなり多いです!

しかも、初めてかつ人生で一番といっていいほどの高い買い物です!

上記の内容だけで、すでに情報過多になっているにもかかわらず、追い打ちをかけるように、返済方法について説明をすると大体の人がパンクします!

毎月の返済に余裕があるのであれば、返済方法について細かく説明しますが、毎月の返済がかなりかつかつな場合は、障りだけ説明だけで終わることも多いです!

元利均等・元金均等 結局どちらを選ぶべき?

元利均等返済と元金均等返済、結局どちらを選ぶべきなのか?

迷いますよね・・・。

以下のポイントを基準に考えてみましょう。

家計の安定性を重視するなら?

- 元利均等返済:支出が一定で予測可能なので、家計が安定します。

総返済額を抑えたいなら?

- 元金均等返済:元金を早めに減らせるので、総返済額を抑えることができます。

表面上では上記のことが言えます。

しかし、注意した方が良いのが住宅ローンは何十年も返済していくということ!

例えば、

現時点で元利均等でも毎月の返済がかなりカツカツなのにもかかわらず、総返済額を抑えたいからと言って、元金均等返済にしてしまうと、

今が耐えられない可能性が高いです!

逆に、今は余裕があるけど、将来子供や支出が増え、将来的に徐々に毎月の返済がきつくなってくる!

というのであれば、元金均等返済のほうが良い場合もあります!

今で判断するのではなく、ライフプランとの相性で考えた方が良いです!

教育費や老後資金の準備など、将来的な支出を見越した計画が重要です。

元金均等と元利均等、実際どのくらい差があるの?

元金均等のほうが総支払額は少なくて済む!

とのことだけど、実際はどのくらい違いがあるのでしょうか?

ちょっとシュミレーションをしてみましょう!

物件価格:4000万円

金利:0.6%の変動金(ややこしいので、35年間ずっと0.6%計算で行きます)

借入期間:35年

上記の場合

★元利均等返済

総額:44,356,642円

利息:4,356,642円

★元金均等返済

総額:44,210,000円

利息:4,210,000円

差額:146,642円

上記の金額を単純に35年に振り分けると、毎月349円の支払いの差になります!

なんか思った以上に差がないですよね・・。

毎月の支払いですが、

元金均等返済:初月は、115,238円

元利均等返済:毎月105,611円(毎月ずっと同じ)

大体1万円の差ですね!

つまり、1万円の差なら問題ないのであれば、元金均等返済にしてよいし、

1万円の差、トータル毎月349円しか変わらないのであれば、無理せず元利均等返済でもよい!

という考え方ができます!

まとめ

いかがでしたでしょうか?

今回は、

住宅ローン 返済方法 元利均等と元金均等の違いとは?~どちらのほうが良い?~

というテーマでお話しさせていただきました!

住宅ローンの返済方法には、それぞれの家庭に合った選択肢があります。どちらを選ぶべきかは、収入状況やライフプランによります。

・安定した収入で計画的に返済したい場合は「元利均等返済」

・初期の返済負担に耐えられる余裕があり、総返済額を抑えたい場合は「元金均等返済」

ただ、注意した方が良いのは、選べる銀行が限られる!

ということはしっかり頭に入れたうえで判断するようにしましょう!

関連記事はこちら!

不動産購入にかかる諸経費って?~物件価格以外にも意外と費用が掛かる~

住宅購入時の手付金って!?~手付金は住宅ローンに組み込める?~

リフォーム・リノベーションの諸経費って必要!?~工事でかかる諸経費って何?~

不動産購入後のリノベーション、スケルトンって何!?~スケルトンのメリットデメリット~

中古住宅購入 リノベーション済物件って実はお得!?~買取再販物件の裏事情~

★住まいに関するお悩み、無料で相談できます!★

近年情報にあふれています!

どの業界では営業トークが多く、正しい情報を見極めるのが難しいです・・。

プロの第三者目線で、リフォーム・新築・不動産に関するお悩みにアドバイス します!

💡 こんなご相談を受け付けています!

✔ 賃貸のお部屋探しを手伝ってほしい

✔ 購入物件の探し方や資金計画を知りたい

✔ 物件探しのコンサルを受けたい

✔ この物件を買って大丈夫?第三者の意見を聞きたい

✔ リフォームの見積もりが適正かチェックしたい

✔ リフォームのプランを考えながら物件を探したい

また、気軽にLINEにてやり取りしたい方は、下記より簡単に登録できます!

LINE公式アカウント:ID検索は⇒@ 549ktzrsでponcha.j

下記よりも登録できます(‘ω’)

![]()

ではでは~(*’ω’*)/